FIREをめざすためのポートフォリオはどう組み立てるのがよいのか?

この記事では、そのような疑問に対して詳しく説明します。

まず投資スタイルですが、この記事ではイチかバチかでハイリスクな投資ではなく、リスクを抑えた堅実な投資を推奨しています。

理由としては、例えFIREが実現できなくても、資産を確実に積み上げることで「老後2000万円問題」の解決やセミリタイア(サイド型FIRE)という選択肢を取ることができるからです。

老後2000万円問題 → セミリタイア → FIRE

本ブログでは、そのように資産形成をする人がポートフォリオをどう考えて作ればよいのかを、以下の順序で説明しています。

- インデックス投資を理解する

- 全世界もしくは全米株式を中心におく

- 高配当株の組み入れを検討する

- 債権によるリスクヘッジを検討する

- 新興国ETFや不動産ETFの組み入れを検討する

また、最後には私自身がこの考えで組んだ実際のポートフォリオを紹介しています。現在の資産額は5000万円です。

これから資産形成する人も、ある程度の資産を持っている人にも参考となる内容となっていますので、ご一読くださいませ。

目次

1.インデックス投資を理解する

リスクを抑えてより多くの資産を築く方法として、インデックス投資があります。現在、FIREまたはセミリタイアしている人の多くは、インデックス投資により資産形成をしてきた人たちです。

再現性が高く資産形成がしやすいインデックス投資を、まずは理解することからはじめましょう。

インデックス投資とは?

インデックス投資というのは、日経平均、ニューヨークダウ、S&P500というような主要な経済指標と連動する商品に投資することです。簡単にいうと、これに投資していれば市場の平均値をとることができます。

インデックス投資は、素人でもプロに勝てる最強の投資法と言われています。それは、S&P500の直近30年間のリターンが示しています。年平均9.3%上昇、株価は12.4倍にあがっていることからわかります。

投資のプロが個別株を売買して、30年間コンスタントに年間9.3%以上の利益を出すことは至難の業です。しかし、素人でもインデックス投資をすれば、それだけのリターンが得られるため最強の投資法と呼ばれているのです。

インデックス投資の基本

インデックス投資の基本は、以下の3点です。

- 長期的に投資をする

- 分散して投資をする

- 低コストで投資をする

基本1 長期的に投資をする

詳しく説明すると、一定の間隔で同じ商品を長期に渡り買い続けるということです。

S&P500の30年間の年平均リターンは9.3%ですが、大きくプラスになった年もあればマイナスだった年もあります。株価が高くても低くても同じ額を一定間隔で買い続ければ、株価の上下に左右されずに平均値に近い成績が残すことができます。

基本2 分散して投資をする

長期投資において、分散投資はリスクヘッジの手段となります。インデックス商品自体が数百、数千という銘柄で構成されているので、1つの商品を買うだけでも分散投資がされていることになります。

例えば、個別銘柄に集中投資をしていた場合、その企業が不祥事などで株価が大きくさがると、資産は大きなダメージをうけます。

一方で、S&P500に連動したインデックスであれば500銘柄に投資していることになります。そのうちの1つが不祥事で大きく株価がさがったとしても受けるダメージは限定的となります。

リスクヘッジをさらに強化する方法として、複数のインデックス商品を組み合わせたり、株式だけではなく債権や不動産をくみあわせるなどのやり方もあります。

基本3 手数料低く投資する

手数料として考慮するべきは、売買手数料の他に、その商品自体にかかる信託報酬という運用費があります。

毎月33,333円(つみたてNISAの毎月の投資上限額)を20年間投資した場合、運用費が1%違うだけで資産に約140万円の差がでます。

| 商品 | A | B |

| 毎月の投資額 | 33,333円 | 33,333円 |

| 投資期間 | 20年 | 20年 |

| 年間利回り | 6% | 6% |

| 運用費 | 0.1% | 1.0% |

| 20年後の資産 | 15,023,818円 | 13,585,519円 |

運用費(信託報酬)の安い商品を選ぶのはもちろん、ネット証券であれば人件費がかからない分、売買手数料が安い、または無料というところも多いです。

手数料を抑え効率的に投資をするために、ネット証券を使うことは今や投資家の基本となっています。

投資家に人気のネット証券については、こちらのブログで詳しく説明しています。

≫インデックス投資におすすめのネット証券3社を紹介!

2.全世界もしくは全米株式を中心におく

これからポートフォリオを組む人は全世界または米国株を指標としているインデックス商品からはじめるのがよいです。どちらを選ぶかは好みによりますが、全世界株式の半数以上の比率を米国株がしめています。

参考までに、過去10年の実績だとGAFAMを代表する米国ハイテク企業が急成長していたので、それらの比率がより高い全米株式の成長率の方が高いです。

※下図は過去10年の全世界株式(青い線)と全米株式(全米株式)の株価の推移です。

そして、全世界もしくは全米株式を対象としているインデックス商品は以下となります。

- 投資信託

eMAXIS Slim米国株式(全世界株式)、eMAXIS Slim米国株式(S&P500) - ETF

VT(全世界)、VTI(全米国株式に連動)、VOO(S&P500に連動)

投資信託とETFの違いは上場しているかどうかの違いです。ETFは上場しているため証券会社にて株式と同様に購入することができます。投資信託は証券会社以外でも購入ができるので、銀行や保険会社、郵便局などでも取り扱うことができます。

これから投資を始める人は、「つみたてNISA」にて投資信託を購入してください。「つみたてNISA」は年間40万円までの投資となるため、限度枠以上投資をしたい人は投資信託を通常枠で購入するか、ETFで購入することになります。

既に「つみたてNISA」の枠は使いきっているという人は、投資信託またはETFのどちらを購入しても構いません。ETFだとドル建てでの購入となりますので、振替が面倒な人は円で買える投資信託がよいです。

3.高配当株の組み入れを検討する

高配当株はムリにポートフォリオに組み入れる必要はありません。しかし、高配当株をいれることで、毎月株式からの配当金を得ることができます。

以下に代表的なものを紹介します。それぞれの配当利回りは3~8%になっています。

- 高配当株ETF

VYM、HDV、SPYD - 個別銘柄

XOM(エクソンモービル)、PM(フィリップモリス)、JNJ(ジョンソン&ジョンソン)

KO(コカ・コーラ)、MCD(マクドナルド)、T(AT&T)

個別銘柄はみてわかるように、日本でも有名な老舗企業が多いです。これらの企業は、既に世界的に大きくシェアを取っているため、株価の大幅な上昇は見込めません。そのため、配当比率を多くすることによって株主に還元するというスタンスを取っているため高配当となっています。

このような高配当の個別株を集めたものが、高配当株ETFとして商品化されています。

高配当株をポートフォリオに組み込む主な理由

資産形成の効率化を考えた場合、高配当株のパフォーマンスは全世界や全米と比べてやや劣るので、あえて組み込む必要はないです。

しかし、高配当株は、それでも組み込む人が多く人気のある商品です。それは、以下のような理由によります。

- 配当金を得ることで資産額が増えていることを実感したい

- 配当金があれば資産を取り崩さず生活費に充当できる

- 有名企業に投資したい、その中でも安全なのが高配当株だから

何十年も同じ銘柄に機械的に積み上げるだけでは、退屈してしまいます。配当金を受け取ることや、個別企業と接点をもつことで長期投資のモチベーションを保つことができるという効果が大きいです。

4.債権によるリスクヘッジを検討する

長期投資におけるポイントとして分散投資をあげましたが、株式の次に分散対象として検討する商品は債権があげられます。

とはいえ、投資をはじめたばかりの人にとっては、大分先の話になります。資産1500万円以上かつ40代以上の人が検討しておけばよい内容です。

債権の組み入れはリスクヘッジをより強くするためです。資産の少ない人は保守的になりすぎても資産が増えない、若い人は多少のボラタリティがあっても残りの投資期間が長いため挽回のチャンスがあるため不要です。

主な債権商品は以下となります。

- 投資信託

eMAXIS Slim 国内債券インデックス

ニッセイ外国債券インデックスファンド - ETF

AGG、BND

これらの商品は利回りも2.5~3%と高いため、株式投資のリスクヘッジとして現金を持つことよりよいことがわかります。

なお、2021年5月現在だと金融緩和の影響で債権価格がまだ高い状態です。金融緩和縮小により債権価格は下落することは間違いないので、それまでは債権ではなく現金を持つことをおすすめします。

5.新興国ETFや不動産ETFの組み入れを検討する

資産が3000万円以上になった時は、より分散投資をひろげてリスクヘッジを強化することを検討します。

以下の図はインデックス投資のバイブルである『ウォール街のランダム・ウォーカー』で紹介されている、40代の理想的なポートフォリオです。

米国株、債権だけではなく、米国以外の先進国株や新興国株、また不動産の組み込みを推奨しています。

新興国株や不動産もETFでまかなうことができます。

- 新興国株ETF

VWO(中国の比率が多い)、EEM - 不動産ETF

IYR、PWR、XLRE

FIREをめざすポートフォリオサンプル

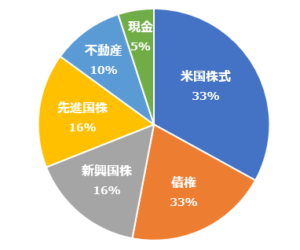

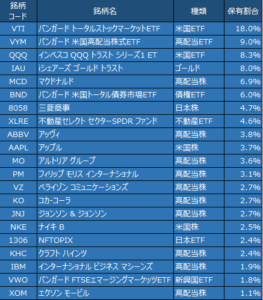

実際に、私が運用しているポートフォリオを紹介します。運用資産は約5000万円です。

まずは、銘柄別の構成です。

高配当株も多めに入れています。ポートフォリオ全体の配当比率は1.5%ほどで、年間75万円の配当金をもらうことができます。なお、QQQというのはGAFAMなどのハイテク株を中心に構成されたETFです。中短期投資用の銘柄として保有しているので、近い将来に売却する予定です。

次に種類別の保有割合です。

現在は、コロナによる金融緩和政策が積極的に行われているため、米国株式中心の強気のポートフォリオになっています。

また、リスクヘッジ資産として、債権の代わりにゴールドも組み入れています。ゴールドは債権と同じくボラタリティが低いためリスクヘッジ資産として購入する人が多いです。

債権は金融緩和縮小により下落することが想定されているので少なめに。一方、ゴールドはインフレ時に価値があがるため、多めに保有しています。金融緩和縮小により市場が落ち着いたら債権比率を増やしていこうと考えています。

FIREをめざすなら稼ぐことが第一

これまでポートフォリオについて説明してきましたが、インデックス中心のポートフォリオであれば組み方が多少異なっても利益は大きく変わりません。

FIREをめざすために大切なのは、いかに投資をうまくやるかではなく、投資にまわすお金をどれだけ多く作れるかにかかっています。

以下は、20年~30年投資した場合の、資産額のシミュレーションです。

20年間で1億円ためるには、毎月20万円の投資が必要となります。毎月5万円投資をしている人の資産運用がうまくいって、年利が2%増えたとしても20年後には約300万円増えるだけです。

このようにFIREをめざすのであれば、副業なども含めて稼ぐことに力をいれることが、何よりも重要になってきます。

インデックス投資は個別株とは異なり、詳しい勉強や毎日チャートを眺める必要はありません。毎月一定額を決まった商品に投資するだけなので、残りの時間を副業などの稼ぐ時間にあてることができます。

そういう意味においても、インデックス投資を中心としたポートフォリオはFIREをめざす人に向いていると言えます。

ブログで毎月5万~20万円の副収入を稼ぐ

FIREをめざす人に、もっとも適している副業はブログ開設です。稼ぎが出るまで1年~2年はかかりますが、毎月5万円~20万円ほどの副収入が狙えます。初期投資費用も少ないため、リスクなくチャレンジできる副業です。

ブログによる収入が軌道にのれば、一部生活費をブログからの収入で補うこともできます。そのため、多くの資産を持たなくても、セミリタイアという形で早期退職は可能となるので、FIREをめざすひとに向いている副業となっています。

ブログについての詳しくは、こちらの記事を参考にしてみてください。

≫FIRE目指すならブログを開設したほうがよい6つの理由

まとめ

資産形成の方法は2000万円をめざす人も1億円めざす人もかわりません。違いがあるのは、毎月の投資額のみです。

ポートフォリオの組み方も最初は同じですが、資産額の増加状況や年齢に伴いリスクヘッジを強めていくことになります。2000万円をめざすのであれば、米国株のみでも充分です。

このように、投資のやり方とポートフォリオの組み方は非常にシンプルです。トレード自体にそこまでの時間を必要としないため、副業などによる収入増も期待できるのがインデックス投資のメリットです。

なお、資産形成については、開始するのが早ければ早いほど複利の効果が増すので有利です。まだ、証券口座すら開設していない人は、早めに開設するようにしてください。

おすすめの証券会社を3社紹介しています。

≫【株式投資初心者向け】おすすめのネット証券3社を紹介

{kind=link}