FIRE(セミリタイア)を目指すための資産形成手段として利用したいものの1つとして、確定拠出年金があります。

確定拠出年金には企業型と個人型(iDeCo)の2種類があります。企業型と個人型の主な違いは掛け金を所属する会社が負担するか、個人で負担するかです。資産運用という面ではいづれも個人が行うので、ほとんど差はありません。

私の場合は企業型の確定拠出年金であり(とはいえ98%が個人負担です)、既に78か月間運用しています。企業型、個人型にかかわらず、これから確定拠出年金への加入を検討している人に参考となると思いますので、運用状況を公開させていただきます。

確定拠出年金運用78か月目の状況

確定拠出年金を開始して78か月目(約6年半)の運用状況です。

運用開始から掛け金は51000円で、1度も金額を変えずに運用し続けています。

開始してからの運用利回りは約2.5%です。なお、運用手数料は商品によりますが1%ほどかかっています。

コロナショックで3か月ほど元本割れしていましたが、その後は回復して今の利益になっています。

投資商品は国内、海外のインデックス商品で主に「株式」「債権」「REIT」が取り揃えてあります。コロナショックまでは分散投資していましたが、現在はそれを組み替えて海外株式のインデックスを99%で運用しています。なお、海外株式のインデックスはMSCIコクサイ指数を基準に運用されているものとなります。

ちなみに、運用当初は国内商品は低リスク、海外商品は高リスクと説明をうけましたが、実際のところはリスク度はそこまで変わらないので、成長性の高い海外株式インデックスに振り切っています。

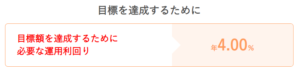

2000万円ためるまでのシミュレーション

老後資産の目安となる2000万円を貯めるにはどれくらいかかるのかを算出してみました。私の加入している確定拠出年金のサポートサイトでは簡単にシミュレーションが出せるので便利です。

掛金5万円を15年で運用した場合、2000万円に到達させるには利回り4%が必用とのことです。

私の加入している機関の平均的な利回りが2.2%くらいのとのことです。そのため、確定拠出年金を使い月に5万円の運用で2000万円貯めるためには、25年くらいを目安にするとよいかもしれません。

確定拠出年金を40歳から始めても、2000万円の貯蓄は充分に実現できる範囲です。

※企業型年金などの加入状況や個人型、企業型で掛金の上限が異なるのでご注意ください

300万円もの金額が非課税になる

確定拠出年金のメリットとして、積み立てる掛金が「非課税」という点もあります。

運用利益としては現在約34万円となりますが、この期間に非課税となった金額は約99万円となります(税率25%とした場合の所得税+住民税)。確定拠出年金は長期投資による資産形成が目的ですが、何よりも積み立てる掛金が非課税となるのは最大のメリットです。

月5万円で20年間継続した場合、同じ税率だとして約300万円が非課税になるのでバカになりません。また、運用益に対しても「非課税」ですし、受け取り方法により「税軽減」となるので、これを使わない手はありません。

まだ、利用していない人はSBI証券などの証券会社から個人型の確定拠出年金(iDeCo)の申し込みができるので、加入することをおすすめします。

を目指すための資産形成手段として利用したいものの1つとして、確定拠出年金があります。 確定拠出年金には企業型と個人型(iDeCo)の2種類があります。企業型と個人型の主な違いは){kind=link}