これからiDeCoなどで確定拠出年金を始めようとしている人の参考になるよう、運用記録を毎月記載しています。

確定拠出年金は企業型と個人型(iDeCo)の2種類があり、私は企業型の確定拠出年金を利用しています。

私が確定拠出年金をするのは、このような理由からです。

確定拠出年金を使う理由

- 老後に備えた資産を作りたい(老後2000万円問題の解決策)

- 掛金の全額が所得控除となる(年間約13万円の節税効果)

そして、現在の運用状況を簡単にまとめると、このような成果が出ています。

81か月目の成果

- 運用開始から81か月目(6年9か月)

- 外国株9、債権1の割合で運用

- 毎月51000円を積み立て(利用開始時から変更なし)

- 761,738円の利益(18.3%の利益率)

- 運用利回りは4.96 %

確定拠出年金は老後資金として運用する人がほとんどです。

運用期間20年とした場合に、2000万円への到達はどうすれば実現できるのかも算出しています。

2000万円到達に向けて

- 現在の掛金を維持(51000円)

- 残り14年で算出

- 必要な運用利回りは4.08%

4.08%であれば、達成が難しい数字ではありませんね。

より詳しい内容を、ブログの本編にて説明しています。

目次

現在の利益率は18.3%と好成績

81か月目の資産状況、運用利回り、資産推移です。

※確定拠出年金のサービスサイトの情報をキャプチャしています。

コロナショックで元本割れ(青いライン)の時期があったものの、現在は利益率が18.3%と順調に推移しています。

バイデン政権による経済対策で、2021年も株価は順調に推移することが予測されていることから、このペースは続くとみています。

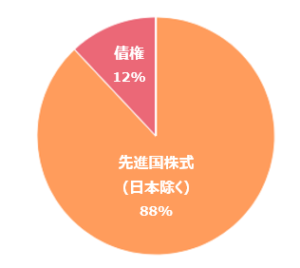

株式を中心とした強気のポートフォリオ構成

ポートフォリオ構成は、先進国株式(日本除く)が88%、債権が12%となっています。

コロナによる景気悪化の救済策として、大規模な経済対策により株高が続いている状況ですので「強気」のポートフォリオを組んでいます。

経済対策が終息に向かう2022年~2023年頃に向けて、債権やREIT(不動産)の比率を増やしていく予定です。

投資期間20年で2000万円到達は可能か?

毎月51000円、6年9か月運用しています。

20年間の投資で2000万円の資産をつくるために、残り期間どれくらいの運用で実現するかをシミュレーションしてみました。

前提条件として、現在と同じ51000円を残り期間積み立てた場合で算出しています。

運用開始からの運用利回りが4.96%なので、4.06%は実現不可能な数字ではないと考えています。

ただし、年齢があがると共にリスク許容度をさげ債権比率をあげるなど、安全な運用にシフトする予定です。

それを考えると、ちょっと難しいかもしれないというのが所感です。

20代から始めれば月2万円でも2000万円到達は可能

私はアラフォーで確定拠出年金を開始したので、積み立てができる期間が短く2000万円到達まで毎月5万円が必用です。

中には、5万円も毎月投資することは不可能という人もいるかもしれません。

しかし、20代など若い人たちは時間的余裕もあるので、月2万円でも60歳までに2000万円貯めることは可能です。

23歳から毎月2万円を投資に回した場合、利回り約4%で2000万円まで到達するのでそこまで難しいことではありません。

投資は長期になることで複利効果を充分に活かせます。

2000万円到達まで、私の場合は元本が1240万円必用ですが、23歳からの投資であれば888万円で済むので早く始めるに越したことはありません。

20年間で245万円の節税効果

仮に到達が難しいとしても、その期間の節税効果は大きいです。

確定拠出年金は掛け金が全額所得控除となりますので、20年間でTOTAL1224万円が対象となります。

税率を20%で見積もった場合、約245万円が節税されることになります。

確定拠出年金は投資による利益創出というものもありますが、節税効果が最大のメリットです。

確定拠出年金を始めるには?

確定拠出年金を始めるには、ネットから申し込みできるネット証券が便利です。

その中でも、業界最大手のSBI証券がおすすめです。

SBI証券がおすすめな理由

- 投資信託のラインナップは業界最多クラスで品揃えも魅力

- iDeCo口座の残高を問わず口座管理料が誰でも0円

- 加入時手数料も無料

長期投資は早く始めたほうが有利なのと、節税効果があることから、口座開設は早めにしておいた方が良いです。

以下のバナーから、SBI証券の申し込みサイトへリンクしますので確認してみてください。

また「つみたてNISA」についても記事を書いていますので、ご興味のある方は読んでみてください。

-

参考20年後に後悔しない「つみたてNISA」の商品の選び方と投資方法を詳しく解説

続きを見る

の2種類があり、私は企業型の確定拠出年金を利用して){kind=link}