これまでに投資経験がなく、初めての投資が「つみたてNISA」という人はとても多いです。

NISAには普通の「NISA」と「つみたてNISA」がありますが、「つみたてNISA」は非課税期間が20年と長いため、将来の資産形成に向けた長期投資用の制度となっています。

ただ、投資初心者にとって、20年後も見据えて200近くある商品から最適な投資商品を選ぶことは、とても難易度が高いです。

この記事では、そのような人に向けて20年後に後悔しない「つみたてNISA」の商品の選び方を解説します。

なお、長期投資をはじめるにあたり、基本的に抑えておくべきポイントは以下となります。

ポイント

- リスク許容度にあったポートフォリオ構成

- 経費率の低い商品選択

- ドルコスト平均法によるリスク分散

- 20年間商品の変更は行わない

これらは、長期投資においてリスクを最大限に抑えるとともに、資産を最大化するための手段です。

投資初心者でも、失敗しない「つみたてNISA」ための商品選びとなりますので、参考にしてみてください。

目次

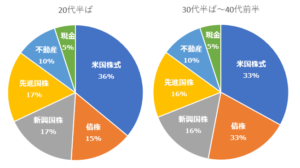

リスク許容度にあったポートフォリオ選定

まず、リスク許容度について簡単に説明します。

リスク許容度は、基本的に年齢に応じて設定されます。

年齢が若ければボラタリティの大きい株式の比率を多く、年齢が高ければボラタリティの低い債券の比率を多くします。

例えばですが、投資家のバイブルと呼ばれている『ウォール街のランダム・ウォーカー』の中で紹介されている比率は以下となっています。

また、構成においては株価の動きの相関性が異なるものを組み合わせることで、株価の下落に強いポートフォリオが出来上がります。

このポートフォリオにおいては、株式も米国株、新興国株、先進国株と異なるものを組み入れたり、株式以外も債権や不動産も組み入れています。

不動産といっても実際の不動産を購入するのではなく、投資信託やETF株というような指数連動商品を株式と同じように購入することができます(債権も同じです)。

株式も特定の企業の株式を買うのではなく、インデックス商品と呼ばれる指数連動型の商品を購入することになります。

指数とはNYダウ、S&P500、日経平均というようなものを指し、これらと同じ動きを目指すものを指数連動型商品(インデックス)といいます。

投資信託やETFなどの指数連動型商品は構成が数百~数千という銘柄を組み合わせているので、1つの商品だけでも分散投資がされていることになります。

このような投資信託やETFのような分散投資された商品を更に組み合わせることでリスクを低減させることは、長期投資の基本となっています。

こちらもCHECK

-

ウォール街のランダム・ウォーカーを要約!長期投資には欠かせない1冊

続きを見る

経費率の低い商品選択

次の商品選択のポイントとなるのは経費率です。

経費率とは、投資信託やETFの運用にかかる費用のことを指します。低い物だと0.1%、高い物だと1.7%のものもあります。

この経費率が長期投資において、どれだけの影響があるか下の図を確認ください。

| 商品 | A | B |

| 毎月の投資額 | 33,333円 | 33,333円 |

| 投資期間 | 20年 | 20年 |

| 年間利回り | 6% | 6% |

| 年間経費率 | 0.1% | 1.0% |

| 20年後の資産 | 15,023,818円 | 13,585,519円 |

商品AとBの違いは経費率だけですが、20年後には約142万円も差が出てしまいます。

なお、経費率の低いからといって悪い商品とは限りません。

資産総額が大きい(多くの人が利用する)ため、他社よりも経費率を低く設定できる実績のある運用会社もたくさんあります。

また「つみたてNISA」は自分で投資信託の商品を組み合わせてポートフォリオを作れますが、これらをアクティブファンドと呼ばれる運用のプロに丸っと任せるという方法もあります。

この方法だと商品選定の手間などは一切気にすることなく運用できますが、その分経費率は高くなります。

インデックス投資においては、そこまで細かな運用は必要ないので、自分で商品を選択して経費率をさげたほうが長期的にメリットが大きいです。

ドルコスト平均法によるリスク分散

ドルコスト平均法とは、毎月同じ商品を「定額」で購入していく投資手法のことをいいます。

毎月定額で購入することで、株価が高い時は少ない口数で、株価が低い時は多い口数で購入することになります。

株価が低い時に多くの口数を購入することができるので、株価が下がったとしても平均購入価格をさげることができます。

短期的には効果が薄いですが、長期的に続けることによりリスクとリターンを平準化させることができる有効的な手段になります。

「つみたてNISA」には40万円という年間の上限金額がありますが、これを毎月33,333円という同じ金額で投資することで実現できます。

証券口座のサービスで定期積立機能もあるので、それを設定してしまえば毎月購入するなどの手間も省くことが出来ます。

20年間商品の変更は行わない

長期投資という長い期間の間には、株価が好調な時期もあれば不調な時期もあります。

景気にはサイクルがありますが、米国株の過去の実績でいうと20年以上投資をすれば必ず利益を得ることが出来ています。

そのため、短期的に株価が不調でもあきらめずに、20年以上投資することは諦めずに続けることが必用です。

また、20年間自動積立だけでよいかというとそうではなく、年齢に応じたポートフォリオ構成の変更はしておいたほうがよいです。

年代に応じて株式よりも、安定資産である債権の比率を増やしていくなどのリバランスを行います。

リバランスは、何らかの商品の売却をして他の商品を買うのではなく、追加購入時の比率を変更して中期的に調整していくことになります。

「つみたてNISA」で購入するべき商品

これらを踏まえて、「つみたてNISA」で購入するべき商品は以下の3つです。

おすすめの商品

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim バランス(8資産均等型)

- DCニッセイワールドセレクトファンド(債券重視型)

それぞれの特徴を説明します。

①eMAXIS Slim 全世界株式(オール・カントリー)

「eMAXIS Slim 全世界株式(オール・カントリー)」の、主な特徴は以下となっています。

特徴

- 日本を含めた全世界の株式に分散投資

- 投信ブロガーが選ぶ! 「Fund of the Year 2020」の投票で第1位

- 総資産額は約776億円

- 経費率は0.1144%以内

このように経費率の安さと総資産額の大きさから人気のある商品となっています。

また、構成銘柄の上位の国とカテゴリーは以下の通りです。

| 投資先の構成(国) | 投資先の構成(カテゴリー) | ||

| アメリカ | 55.0% | 情報技術 | 21.0% |

| 日本 | 6.7% | 金融 | 12.9% |

| イギリス | 3.5% | 一般消費財・サービス | 12.5% |

| ケイマン諸島 | 3.1% | ヘルスケア | 11.4% |

| フランス | 2.8% | 資本財・サービス | 9.3% |

「分散投資」「経費率の低さ」からメイン商品としてポートフォリオに組み込む人が多い商品です。

②eMAXIS Slim バランス(8資産均等型)

次に紹介する「eMAXIS Slim バランス(8資産均等型)」の特徴は以下となっています。

特徴

- 8つの資産(株式、債券、REITを国別)に均等に分散投資

- 投信ブロガーが選ぶ! 「Fund of the Year 2020」の投票で第6位

- 総資産額は約719億円

- 経費率は0.154%以内

「eMAXIS Slim 全世界株式(オール・カントリー)」と比較して、株式以外の資産にも分散されています。

そのため、よりリスクを低くしたい人に好まれています。

そして、8つの資産の構成(それぞれ12.5%づつ)は以下となっています。

- 国内株式

- 先進国株式

- 新興国株式

- 国内債権

- 先進国債権

- 新興国債権

- 国内不動産

- 先進国不動産

「分散投資」「経費率の低さ」はもちろん、債権や不動産など株式以外の商品も構成に組み込まれている点が人気です。

③DCニッセイワールドセレクトファンド(債券重視型)

最後に紹介するのは「DCニッセイワールドセレクトファンド(債券重視型)」という商品です。

特徴

- ファンド全体の65%が国内債券と外国債券

- 総資産額は約172億円

- 経費率は0.154%以内

債権の比率が高いことからわかるように、より安全に運用したい人に向けた商品です。

資産別の構成は以下となっています。

| 資産 | 構成比率 |

| 国内株式インデックス | 20.8% |

| 国内債権インデックス | 44.3% |

| 外国株式インデックス | 10.5% |

| 外国債券インデックス | 19.7% |

| 短期金融資産 | 4.6% |

ポートフォリオの債権比率を高めたい場合、一部構成に組み入れてもよい商品となります。

投資プランを考える

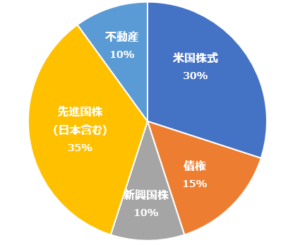

3つの商品を紹介しましたが、1つの商品または組み合わせての運用方法があります。

軸とする商品は「eMAXIS Slim 全世界株式(オール・カントリー)」がおすすめです。

リスク許容度によって、「eMAXIS Slim バランス(8資産均等型)」もしくは「DCニッセイワールドセレクトファンド(債券重視型)」を組み合わせて運用することになります。

例をあげると、以下の2商品での構成した場合のポートフォリオを紹介します。

- 「eMAXIS Slim 全世界株式(オール・カントリー)」 60%

- 「eMAXIS Slim バランス(8資産均等型)」40%

このように6:4の比率で構成すると20代半ばで推奨されているポートフォリオに近い構成になります。

これをベースにご自身のリスク許容度で2つの商品の比率を調整してみてください。

つみたてNISAの申し込み方法

「つみたてNISA」の申し込みは各種ネット証券のオンライン窓口から申し込み可能です。

その中でも、つみたてNISAをやるならSBI証券がおすすめです。

その特徴は以下となります。

SBI証券の特徴

- ネット証券で口座開設数がNo.1の最大手

- 選べる投資信託の本数は169本と証券会社の中でも多い

- 「100円」からの積み立てが可能

- 「毎月積立」だけではなく「毎週積立」「毎日積立」も選べる

- つみたてNISA専用アプリの「かんたん積立アプリ」も提供

実績No.1と商品数の多さで人気があります。

以下のバナークリックで、SBI証券のつみたてNISA申し込みページに遷移します。

長期投資は若いうちから始めたほうが資産形成がしやすいです。

「つみたてNISA」は100円からでも投資をできるので、投資を始めようと考えている方は早めの口座登録をおすすめします。

-

参考「一般NISA」と「つみたてNISA」を比較!どちらがお得なのか?

続きを見る

{kind=link}