- FIREをめざすといっても、やり方はいろいろ…

- 大きくわけると3つ、あなたはどのスタイルなのでしょうか…?

- タイプ別のFIREへの実現難易度も気になりますよね…

最近、「FIREすること」を投資の目標とする人が、多いですよね?

FIREをめざすとなると、人によっては節約することやブログで副収入を作ることなど、普通に生活していては難しいケースもあります。

しかし、そのために今という大切な時間までを削って頑張っても、FIREできる人は一握りです。

もしかしたら、最初からFIREをめざすのは無謀なのかも知れない。

実際に、生活スタイルを大きく変えてまでチャレンジしないと、FIREを実現することが難しい人はたくさんいます。

そのため今置かれている状況から、自分がどのようなスタイルかということを把握し、FIREを実現するための難易度を知っておくことは大切です。

目次

FIREをめざす人の3つのスタイル

①高速道路派

圧倒的にFIREの実現可能性が高いのが「高速道路派」です。

特徴としては、若くして世帯年収が高いことです。独身であれば医者や金融業など、結婚していれば夫婦で1200万円以上の世帯年収を稼いでいる人たちを指します。

- 30代前半で世帯年収が1200万円以上

- 節約は意識するだけで、生活を不便にしてまでやらない

- 家も買えるし車も買える

- 海外旅行も毎年行っている

このような人たちは、無理して節約しなくても40代半ばにはFIREが現実的になります。

②峠越え派

FIREをめざすことを宣言している人で、一番多いのは「峠越え派」です。

その名の通り、実現難易度はとても高いです。年収はそこまで多くないため、生活費をかなり切り詰める必要があります。

- 家は賃貸

- 車は生活上必要なければ買わない

- 保険は入らない、携帯は格安SIM

- 弁当と水筒を会社に持参

- 会社の飲み会は行かない

- 副業も頑張る

みんなが全てを実践しているわけではないですが、節約できることは極力実践します。

そのうえ、本業以外の収入を増やすために、ブログなどの副業も頑張るので、とても大変です。20年以上の長い期間、どれだけの人が続けられるのでしょうか?

そんな大変な思いまでしてFIREをしたくない人は、サイドFIRE(いわゆるセミリタイア)くらいをめざした方がよいです。

③公共交通機関派

FIREを実現している人が、多いのがこの手段です。もしかしたら、①の高速道路派よりも多いかもしれません。

公共交通機関とあるように運転は他人に任せます。具体的には、実家暮らしで実現をめざすことを指しています。

- 実家暮らし

- 独身が多い

- 働くのが嫌い(副業もできればやりたくない)

- 基本的に人とあわない

- お金を使う機会がそもそも少ない

いわゆるニートみたいなもんですが、異なるのが資産を保有しておきたいと思っているところです。

生活費もほぼかからないので、資産額に限らず宣言してしまえば即FIREです。

理由はどうあれ必用金額を毎月投資できるか

FIREするのに必要なお金はどれくらい?

一般的には、1年間にかかる生活費の25倍(25年分)が必要と言われています。

そのため、毎月30万円(税引前)の生活費が必要な人は、9000万円がFIREするための目安です。

- 30万円×12カ月×25年=9000万円

税引前とあるのは、株式の利益や配当金などには売却時に税金(利益の約20%)がかかるので、実際はそれも考慮しておいてください。

どれくらいの期間があれば貯められるのか?

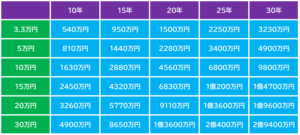

では、毎月どれくらいの金額を投資すれば、何年でどれくらい貯められるのか?

年利6%で運用した場合の、毎月の投資額と投資年数別の資産は下図のとおりです(年利6%は積立投資で期待できる一般的な利回りです)。

3.3万円はつみたてNISAの毎月の上限額です。つみたてNISAだけだと30年経ってもFIREは無理なことがわかります。

9000万円貯めて40代前半でFIREするためには毎月20万円以上の投資は必要となります。

(収入-支出)の額が多いとFIREの実現性が高い

当たり前ですが、(収入-支出)の額が多ければ多いほどFIREの実現性が高くなります。

20年後までに1億円貯めようと考えている人は、最低でも20万円毎月投資が必要です。

- 手取り70万円の人は、50万円も使うことができる(高速道路派)

- 手取り35万円の人は、支出を15万円に抑えなければならない(峠越え派)

- 手取り25万円の人でも、支出が5万円ならOK(公共交通機関派)

なので、FIREしたいなら圧倒的に高収入か、実家暮らしが有利です。

副業で収入を増やせばいいじゃないか?

それも1つの手ですが、20年近く安定して副業で稼げる(しかも、仕事もしながら)のは、一握りの人だけです。

毎月20万円以上の投資が無理ならサイドFIREをめざそう

- 結婚もして収入も頭打ち

- 住宅ローンも組んでしまっている

- これ以上支出を削れない

それで、20万円以上の投資金額が作れないのであれば、FIREをあきらめてサイドFIREをめざしましょう。

サイドFIREであれば、3000万円もあれば充分です。20代から毎月5万円投資できていれば、40代で充分に実現可能です。

いろいろなことを我慢する代償に今という時間を犠牲にするよりも、出来る範囲で投資をしたほうが人生の満足度は高くなります。

それでも「峠越え」でFIREを実現するためには

投資で大きなリターンを狙う

6%の利回りで無理なら12%で運用すればよい!

毎月10万円を利回り12%で運用すれば、20年後には9200万円になります。しかし、この考えは無謀です。リターンを増やしに行くと、その分リスクも増えます。

短期的には可能ですが、20年間という長期で見た場合、その高い利回りを維持するのは不可能に近いです。

一応、代表的なレバレッジ商品(価格変動が従来の2倍)は、次のようなものがあるので紹介しておきます。

- iFreeレバレッジ S&P500

- iFreeレバレッジ NASDAQ100

全額ではなく、投資資金の10~20%という形で、リスクコントロールしながら投資するのはありかと思います。

安定した副収入手段を得る

投資で失敗したくない人は、やはり副業などによる副収入手段を得ることにはチャレンジしたいです。

特にブログなどは、中途半端に長くやっても時間だけ無駄に使うので、短期的にルールを決めてやってしまうのがよいです。

- 2年間はしっかりとやりきる

- 毎日時間を作ってきちんと取り組む

- 期間内に目標にとどかなかったらスパっとあきらめる

きちんと知識を得るために勉強することや、集客するためにSNSの運用をするなど、やることは盛りだくさんです。

ブログで収益を得られる人は上位5%ということを念頭に、そこに入れるような取り組みをする必要があります。

生活費を徹底して削る

増やすのが難しければ、支出を徹底して削るしかないです。

大きくインパクトがあるのは、居住費と食費です。最近話題になっている『年収90万円で東京ハッピーライフ』という本の著者は家賃2万8千円、食費1万円で生活しています。

生活費10万円なら、3000万円の資産があればFIREをできないこともないです。

しかし、家庭持ちだったり、予期せぬ支出を考えると、ギリギリで生活することは現実的ではありません。

親に頼る

自分でどうにかならないのであれば、親に頼るしかないです。

生前贈与で早いうちからまとまった資産を得て、それを運用できれば一発逆転はあります。

居住費を浮かせるために、実家に転がり込むというのも1つの手段です。

転職して給与をあげる

それでも難しい場合は、転職して給与をあげるという手段もあります。条件が合致すれば、給与アップが実現できるかもしれません。

転職エージェントに依頼すれば、希望する条件でマッチする企業を専属のコンサルタントが探してくれます。

登録から相談まで全てのサービスが無料なので、年収をあげられる可能性があるか相談だけでもしてみるとよいでしょう。

相談先は、掲載求人数がNo.1のリクルートエージェントから始めることをおすすめします。

{kind=link}