株式投資による資産形成をするうえで、税制優遇制度を使うことで効率的に資産を積み上げることができます。その代表的な制度としてNISAという制度があります。

NISAとはNIPPON Indivisual Savings Accountの略で、購入した株や投資信託などの金融商品にかかる利益が非課税になる制度のことです。株式や投資信託などの売却益と分配金益が、本来20.315%かかるものが非課税期間内においては0%になります。

そして、NISAには「一般NISA」と「つみたてNISA」の2種類がありますが、普段投資をしない人にとっては、どちらの方がお得なのかはわかりづらい内容です。

そこで、この記事では以下の内容をわかりやすく解説します。

「一般NISA」と「つみたてNISA」の制度の比較

「一般NISA」と「つみたてNISA」のメリットデメリット

「一般NISA」と「つみたてNISA」どちらを利用したほうがお得なのか?

「NISAをはじめたいけど、どちらを選べばよいのか?」、または「何となくはじめたけど、それでよいのか悩んでいる」人には必見の内容です。

目次

NISAの加入者数と傾向

NISAは元々は「一般NISA」だけだったのですが、2018年1月から新たに「つみたてNISA」が新設されました。

2020年9月末時点での口座開設数の累計は「一般NISA」が1209万5800件に対して、「つみたてNISA」は274万5400件と少ないです。しかし、2020年6月から9月の3か月間の口座増加数は「NISA」8万8600件に対して、「つみたてNISA」が30万1700件です。

このように、最近の傾向としては新設された「つみたてNISA」の方が、加入者数を伸ばしているということがわかります。

「一般NISA」と「つみたてNISA」の違い

では、「一般NISA」と「つみたてNISA」がどのように違うのかを説明します。

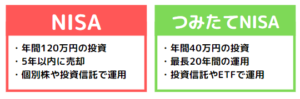

大きな違いは、以下の2点です。

・非課税投資枠

・非課税期間

「一般NISA」は非課税投資枠が大きく非課税期間が短いです。一方、「つみたてNISA」は非課税投資枠は少ないものの、非課税期間が20年と長いです。

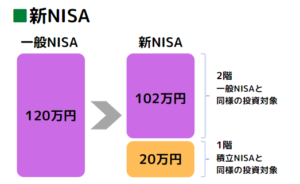

「新NISA」とは?

さらには、「一般NISA」は2024年から「新NISA」となり制度が変わります。新しいものが出てきて余計ややこしいです。

「新NISA」は簡単に説明すると「一般NISA」と「積立NISA」をあわせたような商品です。

1階の「積立NISA」と2階の「一般NISA」で構成されており、最初に1階で積立投資商品への投資をしないと、2階の「一般NISA」部分への投資は出来ません。

1階も2階も非課税期間は5年間ですが、1階部分は「つみたてNISA」に引き継ぐことができます。

ここから何がわかるかというと、NISAという制度がより積立投資を重視するようシフトしているという点です。背景としては老後2000万円問題があります。

5年という短期間で手にする利益よりも、より将来に必要なお金を得るための投資をするよう推奨するようになったためです。

メリットとデメリット

これらを踏まえて、「一般NISA」と「つみたてNISA」のメリットとデメリットは次のようになっています。

「一般NISA」のメリット

・年間の投資対象額が多い

年間40万円以上投資したい人には、「一般NISA」での120万円の上限金額は魅力的です。特に、これまで投資をせず、多くの現金を保有していた人にとっては悩ましいところです。

・現物株式など銘柄選択幅が広い

「つみたてNISA」は対象商品が限られており、長期の資産形成を目的とした投資信託が中心です。また証券会社によっては、選べる銘柄が極端に少なかったりなど制限が多いです。一方、「一般NISA」は銘柄を自由に選べるため上場株式やレバレッジETFなどにも投資ができるのが魅力的です。

「一般NISA」のデメリット

・福利を活かした運用ができない

5年という短期間だと複利を活かした投資ができません。年利7%で20年運用した場合、資産は約3倍になりますが、5年だと約40%程度しか増えません。NISAは投資にかかる利益を非課税にするためのものなので、短期だとその恩恵は少なくなります。

・資産がマイナスになるリスクがある

短期的に非課税のメリットを享受しようとするため、NISAにおいてはレバレッジ系のETFを購入する人が多いです。タイミングよくよみがはまれば大きく利益を出すこともありますが、はずした場合はそれだけ損失額も大きくなります。最終的にNISA枠はマイナスというのはよくある話です。

「つみたてNISA」のメリット

・長期投資による複利で非課税効果を最大化できる

やはり、非課税期間が20年あるというのは、「つみたてNISA」の最大のメリットです。また、全世界や全米というようなインデックス銘柄は、20年以上長期投資をすれば高い確率で利益を出すことができます。そのような安全な投資手法を選択できるのも「つみたてNSIA」のメリットです。

「つみたてNISA」のデメリット

・短期で利益をあげることには向いていない

上限40万円と制限があることと、選べる商品も限られているため短期的に利益を出したい人には不向きの商品です。制度設計自体が老後2000万円問題を意識して作られたものなので、20年以上先に必要となる資産をつくることに向いています。

「一般NISA」と「つみたてNISA」どちらが得か?

ここまで記載した内容にて既にお分かりの方が多いと思いますが、どちらがお得かという点でまとめさせていただきます。

・短期的に利益を多く出したい人は「一般NISA」

2倍、3倍とレバレッジをかけた銘柄での投資が上手くいけば、短期的に大きな利益を手に入れることができます。そのような投資スタイルを好む人は「一般NISA」を選んだ方がお得です。

特に、コロナショックのような大暴落後の急騰というような局面では、大きく利益を得ることができる可能性もあるため非課税の効果は高いです。一方、そのような局面でのレバレッジ商品購入は同等のリスクを伴うのでご注意ください。

・老後など将来のための資産を積み上げたい人は「つみたてNISA」

将来のために、毎月一定額を投資にまわし長期的に資産形成をしたいひとは「つみたてNISA」の方が圧倒的にお得です。特に老後2000万円問題の対応策として新設された制度ですので、長期的な資産形成との相性がとてもよいです。銘柄選定さえ間違えなければ、確実に資産を積み上げることができる、とても秀逸な制度となっています。

結果としてはこのようになっていますが、冒頭で紹介したように近年「つみたてNISA」の口座開設数が増えているのは、老後2000万円問題の対応策として政府が長期的な投資を促していることが1つの要因です。

また、米国株投資ブームにより、多くの人が投資リテラシーをあげる中、資産形成には長期投資が効果的ということが広く知れ渡ったということの影響も考えられます。

一般的に短期投資においてはプロでも勝つのは難しいと言われています。一方で、長期投資を前提としたインデックス投資は素人でもプロに勝てる投資手法として、長期に渡り支持されてきた投資手法です。

恐らくこの記事を読んでいる人は、これから投資をはじめようと考えている素人の人が多いと思いますので、「つみたてNISA」からはじめることを本記事ではおすすめいたします。

「つみたてNISA]を始めるための証券会社の選び方やおすすめ銘柄は、別の記事で詳しく紹介していますので参考にしてみてください。

-

参考【つみたてNISA】証券会社の比較とおすすめ銘柄を紹介

続きを見る

{kind=link}