こんにちは。なおたけです。

今回の記事は、普通のサラリーマンである私が、社会人20年間で資産ゼロから6000万円貯めるまでにやったことを紹介します。

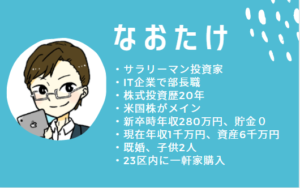

以下、私のプロフィールです。

今回の記事は、次のような人におすすめです。

- 早く会社を辞めたい人(=FIREしたい人)

- 老後資金をしっかりと作りたい人

- 40代以降の人生を会社にもお金にもしばられずに生きたい人

- お金を気にせず自由に好きなことを選択できる生活をしたい人

私は、会社役員や金融系などの高年収企業に勤めているわけではありません。IT系に勤める普通の管理職です。

そのため、多くのサラリーマンの方々の参考となる記事になっています。

若い頃から投資に対する必要知識があったこと

まず効果があったことは、若いうちから投資に対する知識を得ていたことです。

特に社会人1年目から株式投資をしており、次のような効果が得られました。

- お金が少ないうちに投資での小さな失敗をたくさんできた

- 無駄な買い物をしなくなった(株を買うことで買い物欲が満たされていた)

- 相場感を掴むことができた(若い頃にリーマンショックも経験できた)

- いろいろな会社に興味を持つことができた

当時は情報も少なく独自の手法でいろいろと試していましたが、最初はインデックス投資の知識さえあれば充分です。それに加えて「つみたてNISA」や「確定拠出年金」は理解しておいたほうがよいです。

40代で資産を築くためには、早いうちから「つみたてNISA」などの税制優遇制度を活用したつみたて投資をすることが必須です。

これらの内容は、以下の記事で詳しく説明していますので参考にしてみてください。

≫「つみたてNISA」初心者がおさえておくべきポイントを解説

書籍で知識をつけたい方は、『難しいことはわかりませんが、お金の増やし方を教えてください!』という本が、わかりやすく解説しているのでおすすめです。

必要以上にお金を使わない

節約まではいかないのですが、必要以上にお金を使わなかったことも資産形成に大きく影響しています。

特に、次のことで必要以上のお金を使わないよう意識しました。

- お金のかかる趣味(旅行、ゴルフやスキー、コレクション系)

- 見栄をはりたくなるもの(住居、車、時計、洋服)

- その他(携帯電話料金、スマホゲームなどの娯楽)

時計なんかは卒業旅行のタイで手に入れた偽物のロレックスで、みんな本物と騙されていたのでそれで満足していました。

これらに対して全くお金を使わなかったわけではなく、年に何回までや毎月いくらまでと頻度を決めて必要以上にお金を使わなかったことが、それなりの節約につながっています。代替品やハイシーズンをずらしての旅行などの工夫は当然のようにしていますが。

特にお金の使い方で参考になったものは、『金持ち父さん貧乏父さん』にある資産と負債の違いを意識していたことです。

金持ちになるには、「資産」を増やすことにお金を使い、「負債」を持たないようにすることが大切だと説いています。

収入を増やす

6000万円の資産形成をする中で、いちばん重要なポイントは収入を増やせたことです。私が30代に一番力をいれていたことで、キャリアアップをするためにできることは全てやってきました。

結果として、就職時は200万円台だったのですが、30代前半で600万円台になったくらいから投資資金を作ることがとても楽になり、資産が一気に増えていきます。

節約する習慣もついているので、年収1000万円となった今では毎月の給与の50%を投資にまわすことができています。

では、収入を増やすのがなぜ効果的かというと、下の表をみていただくとわかります。

「つみたてNISA」の毎月の上限額は3.3万円です。これだと、40代で1500万円程度です。一方で、毎月20万円の積み立てができれば、1億円近くになり「まったく働かなくてもよい生活(=FIRE)」を40代で実現することができます。

もし収入が少なく、生活を切り詰めて頑張って投資費用を捻出したとしても、節約ばかりのつまらない人生を送ることになるかもしれません。今の生活を楽しみながら資産形成するためには、収入を増やすことは欠かせない条件になります。

そして、収入を増やすために効果的だったのは転職です。大学卒業後はシステムエンジニアとして働いていたのですが、すぐにインターネットベンチャーに転職しました。

スマホシフトなどでインターネット業界は急成長したため、会社の成長と共に給与も毎年100万円単位で増えていきました。

このように、収入を増やすために理解しておいたほうがいいのは、会社での努力と給与が比例しないことです。

次にあげる内容は給与があがりやすい会社の特徴です。自分の働く環境が以下にあてはまるかチェックしてみてください。

- 所属する会社の業種が成長産業である(インターネットサービスなど)

- 自社の業績も毎年コンスタントに成長している(毎年20%以上の成長率)

- 社員の平均年齢が若く活気がある

- 考える仕事が多く、仕事を通じて学ぶことができている

- 年齢に関係なく能力に応じてチャンスがまわってくる

有名企業であっても衰退産業であったりベテランの多い職場だと、どれだけ努力しても給与を増やすチャンスが少ないので注意したほうがよいです。

どれだけ努力しても給与があがりづらい環境であれば、転職することが効果的です。転職先の選び方やよい転職をするためには、以下の書籍がおすすめですので、参考にしてみてください。

株式投資で資産を増やす

基本的に株式投資の勉強をしたくない人や、給与をあげることに集中したい人は「つみたてNISA」を中心としたインデックス投資で充分です。

私の場合は株式投資が好きなのと、たまたまタイミングよく上手くいっただけなので、あまり参考にならないかもしれません。

運よく資産が増やせたタイミングは次のとおりです。

- リーマンショックで購入した日経平均ETFがアベノミクスで上昇した(+200万円)

- 自社の持株がスマホブームで高騰し5倍になる(+600万円)

- コロナショック後のバブル相場で大きく資産を増やす(+1500万円)

資金的に余裕がある場合は、資産の20~30%を現金ないしは債権や金などの安全資産で持っておきます。そして、〇〇ショックというような暴落時に株式に変えることで大きく利益を出すことができます。

しかし、10年に1回くらいの頻度でしか起こらないため、一発狙うよりも確実に積み立てたほうがよいです。

とはいえ、基本的に歴史は繰り返すので、今回のコロナショックで何が起こったか復習しておいて損はないです。景気後退期の金融緩和による株式による影響については、『逃げて勝つ 投資の鉄則』という書籍で学ぶことができます。

資産形成しつつもできたこと

6000万円の資産がつくれたという結果論ではありますが、収入を増やすことができたからこそ両立できた内容です。たまたま資産形成が上手くいっただけで、上手くいかなくてもやってたと思います。

FIRE本とか読むと、これらを我慢してというものが多いですが、収入を増やすことができれば全然できます。

- 年1回の海外旅行(2回行った年も何度かありました)

- 同僚とのランチや飲み会(人間関係は大事です)

- 結婚(子供が2人います)

- マイホーム購入(一軒家を購入しています)

- 筋トレ(会費8000円)

- 読書(就職してから毎月1~2万円は書籍代にあてています)

人生を楽しむための重要な要素は外さなかったことと、会社の人間関係や健康管理などは将来的にはリターンとなるので投資とも考えていました。

資産形成も今を楽しむこともどちらも大事と思う人は『DIE WITH ZERO』という書籍を読むと人生のヒントがたくさんありますので、おすすめします。

≫要約『DIE WITH ZERO人生が豊かになりすぎる究極のルール』

辞めてよかったこと

一方、やめてよかったことをあげてみました。

- たばこ(お金と時間のムダ、健康にも)

- 麻雀(時間のムダ)

- 学生時代の友人との飲み会(SNSがあるので5年に1回で充分)

- TVやスマホゲーム(息抜き程度)

お金というよりも読書やスキルアップなどで、仕事の成果をあげるためにとことん時間が使いたかったという側面が大きいです。

この考えは私が人生のバイブルにしている『7つの習慣』からの影響が大きいです。常に自分自身を磨き続けることの必要性と、重要なことに時間を使うタイムマネジメントについて説いています。

※ページ数が多いので、簡単に読める漫画版を紹介します

まとめ

新卒時は年収200万円台・資産ゼロから、普通のサラリーマンをやりながらも社会人20年で、資産6000万円に至るまでにやってきたことを紹介してきました。

最初は、40代で1000万円くらいあればと思っていましたが、収入の増加と株式も上昇相場に入っていたので資産が増えてここまで来た感じです。今は、6000万円まで資産を増やせることができたので、セミリタイアやFIREをすることを考え始めています。

この記事は多くの方に参考になればと思い書いていますが、実際のところ

「そんなこと言われても、収入を増やすことが難しい…」

という人も多いと思います。

そのような人は、まずは40代で2000万円を貯めることを目標にするのがよいです。

40代で2000万円の資産があり健康で働き続けることができれば、年収が少なくても精神的に余裕を持った生活をすることができます。その資産をそのまま60歳近くまで追加投資がなくても同じ利回りで運用できれば5000万円近くまで増えます。

また、「働いて稼げる」というのは人的資本といい、お金(=金融資本)と同じ価値を持っています。何よりも「働ける」ということが重要なので、資産形成と同じくらい健康管理は大切です。

40代で2000万円あれば、セミリタイアは現実的になりますので、「つみたてNISA」の範囲から頑張ってみてください。

人的資本など、お金以外の資本について知りたい人は、『幸福の資本論』がおすすめです。人生を充実させるヒントがたくさん盛り込まれています。

{kind=link}