本記事については「つみたてNISA」をはじめるにあたり、初心者がおさえておくべき重要なポイントを解説しています。

内容としては、次のような人に参考となる情報です。

これから「つみたてNISA」をはじめるようと思っている人

「一般NISA」または「つみたてNISA」はすでに使っているが、正しく使えているか不安な人

内容的には、NISAという制度そのものの説明から「正しい投資方法」「証券会社の選定」「おすすめ銘柄」というような、大事なポイントを初心者でもわかるように要点を絞って解説しています。

全て読むことで、「つみたてNISA」に関して必要な知識は網羅できますので、参考にしてみてください。

目次

NISAとはどういう制度なのか?

NISAとはNIPPON Indivisual Savings Accountの略で、購入した株や投資信託などの金融商品にかかる利益が非課税になる制度のことです。この制度を利用してかぶ株式や投資信託などを購入すると、売却益と分配金益に本来かかるべき20.315%の税金が、非課税期間内においては0%になります。

NISAには設立当初からある「一般NISA」と2018年1月に新設された「つみたてNISA」の2種類があります。

2020年9月末時点での口座開設数の累計は「一般NISA」が1209万5800件に対して、「つみたてNISA」は274万5400件と少ないです。しかし、2020年6月から9月の3か月間の口座増加数は「NISA」8万8600件に対して、「つみたてNISA」が30万1700件です。

このように、最近の傾向としては新設された「つみたてNISA」の方が、加入者数を伸ばしているということがわかります。

「一般NISA」と「つみたてNISA」はどう違うの?

次に、「一般NISA」と「つみたてNISA」の違いを説明します。

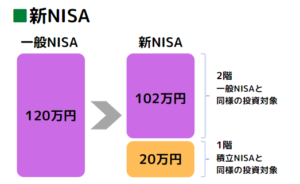

以下の図で比較していますが、簡単にいうと短期投資用か長期投資用かの違いです。元々NISAは税制優遇措置として設立された「一般NISA」だけだったのですが、老後2000万円問題などで将来的な資産形成を助けるという目的で「つみたてNISA」が新設されています。

さらには、「一般NISA」も2023年内に廃止され、2024年からは「新NISA」に移行します。これは、「一般NISA」と「つみたてNISA」を組み合わせた2階建ての制度で、1階部分のつみたて投資の枠を使いきらないと、2階部分の「一般NISA」の枠が利用できないという内容です。より制度としてつみたてによる資産形成を重要ししていることがわかります。

株式投資に不慣れな人が資産形成するうえでは、圧倒的に「つみたてNISA」の方が有利なので、本記事では「つみたてNISA」に内容を絞って以降は説明を続けます。

「一般NISA」と「つみたてNISA」の違いをより詳しく知りたい方は、以下の記事にて詳しく説明していますので参考にしてみてください。

≫「一般NISA」と「つみたてNISA」を比較!どちらがお得なのか?

-

参考「一般NISA」と「つみたてNISA」を比較!どちらがお得なのか?

続きを見る

「つみたてNISA」で失敗しないための基礎知識

「つみたてNISA」はその制度を上手く活用すれば、将来的に数百万円という金額を節約することができます。

そのためにも、「つみたてNISA」の正しい運用法を知っておくことが重要です。既に「つみたてNISA」を開始している人も参考となる内容です。

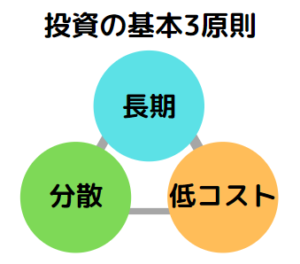

基本は「長期」「分散」「低コスト」

「つみたてNISA」は、20年という投資期間を有効に活用することで成り立つ資産形成手段です。その長期的な期間には〇〇ショックというような下落リスクはかなり高い確率で発生します。しかし、「長期」に渡り毎月同じ金額を「分散」して投資し続けることで、購入コストを平準化して暴落リスクを抑えることができます。

また、「つみたてNISA」で選べる銘柄は、インデックス(指数に連動したもの)が中心で全世界株式、全米株式というように多くの銘柄に「分散」することで構成されたものが多いです。

そして、インデックス銘柄は毎年運用手数料がかかりますが、手数料が低い「低コスト」銘柄を選ぶことが基本となっています。

20年間売らないつもりではじめる

「つみたてNISA」で購入した株式の非課税枠は、売却してしまうと再度使うことができません。そのため、「つみたてNISA」の効果を最大化するための使い方は、できるだけ長期間運用することで「複利」を利かし、利益を最大化させてから売却することです。

インデックス銘柄は長期的にみると右肩あがりで成長しています。全米株式でいうと直近20年での年間成長率の平均は9%近くです。その期間リーマンショックもありましたが、それでも売らずに20年間持ちつづけていれば、「複利」の力で資産が3倍以上に増えたことになります。

20年という長期でみた場合、インデックス銘柄を選んでおけば右肩あがりでの成長は、今後も変わらないと考えられています。そのため、資産を最大化するためには、20年間売らないつもりで始めることが重要です。

リスクヘッジを強くしないこと

全世界株式や全米株式は20年間運用した場合の平均リターンは、5~9%程度を期待することができます。当然、株式なので暴落して資産が減るリスクはあります。しかし、それを恐れすぎてリターンが低くなりすぎないようにしてください。

期待リターンとして5%前後であれば充分に安全と考えられる範囲です。それを極端に1~2%のリターンに設定しても、資産は増えず老後の資産作りは困難になり、投資している意味が薄らいでしまいます。

長期投資において利回りや運用コストが1%違うだけでどれだけ利益が変わるのかなど、「つみたてNISA」の運用に必要な知識はこちらの記事でも詳しく書いています。

≫「つみたてNISA」で失敗しないための基礎知識

-

参考「つみたてNISA」で失敗しないための基礎知識

続きを見る

「つみたてNISA」に強い証券会社とおすすめ銘柄を紹介

最後に、「つみたてNISA」に適した証券会社と投資をするべき銘柄の選び方です。

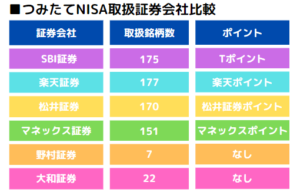

「つみたてNISA」の口座開設は、下の図の比較にあるように取扱銘柄数の多いネット証券を選んでください。ネット証券同士は取扱銘柄数に若干の差があるものの「つみたてNISA」をはじめる上ではそれほど差異がありません。

強いてあげるとポイントプログラムの差異なので、普段使っているポイントサービスやプログラム自体の中身をみて好みの証券会社を選ぶのがよいです。

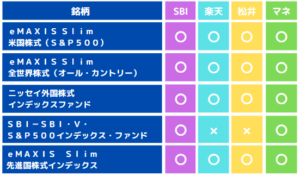

そして、「つみたてNISA」の人気上位銘柄と、その銘柄の各証券会社の取扱状況は下の図のとおりです。上位銘柄は全てインデックス銘柄で、「分散」「低コスト(手数料が0.1%程度)」の条件を満たしたものとなっています。

全てを取り揃えているSBI証券かマネックス証券を選べば間違いないのですが、「SBI-SBI・V・S&P500インデックス・ファンド」は同じS&P500を対象とした「eMAXIS Slim 米国株式(S&P500)」で置き換えが効くので、結局ネット証券であれば大きな大差はありません。

なお、各商品がどのような指数を目指しているのかは、以下を参考にしてください。複数銘柄を購入してもよいですし、好みの銘柄1つに絞るでもよいです。

S&P500

S&P500とは、米国の代表的な株価指数の一つです。ニューヨーク証券取引所、ナスダックに上場している銘柄から代表的な500銘柄の株価を時価総額比率で加重平均し、指数化したものです。時価総額の高いGoogle、APPLE、Facebook、Amazon、Microsoft(まとめてGAFAMといいます)という巨大テック企業をはじめ、世界を代表する米国企業で構成されています。

全世界株式(ニッセイ外国株式も全世界株式です)

1銘柄を買うだけで、先進国に新興国も加えた世界中すべての株式市場に幅広く投資できるのが、全世界株式です。構成としては50%近くを米国株がしめ、その他の先進国から新興国まで幅広くカバーしています。米国1強の時代が続くのであれば全米株式かS&P500による投資が効率的ですが、米国経済が不調になった時のリスクヘッジとして全世界に投資するという選択肢になります。

先進国株式

アメリカを中心(約70%)に、イギリス、カナダ、フランス、スイスというような日本を除く先進国の株式で構成されたインデックスファンドです。全米以外にも分散したいけど、新興国は含めたくない人のリスクヘッジ先として選択されます。

証券会社の選び方と人気銘柄の比較は、以下の記事でより詳しく説明しています。

≫【つみたてNISA】証券会社の比較とおすすめ銘柄を紹介

-

参考【つみたてNISA】証券会社の比較とおすすめ銘柄を紹介

続きを見る

まとめ

投資初心者が一番気をつけたほうがよいのは、投資知識がないまま窓口ですすめられた銘柄を購入することです。

「つみたてNISA」は、証券会社だけではなく銀行や郵便局の窓口でも申し込むことが可能です。しかし、大手証券会社も含めて窓口からの紹介は、手数料の高い(1%以上)銘柄をすすめられるということもよくあります。

これまで説明してきたように「つみたてNISA」は、長期投資を基本として銘柄選定を間違えなければ失敗する可能性は低いです。本記事で紹介しているポイントさえおさえてしまえば、後は定額積立でほったらかしにしておくだけで20年後には2500万円ほどの資産になっています(※毎月3.3万円の上限でつみたてを続けた場合)。

そして、非課税期間が終わり一旦利益確定した後も、続けて投資をすれば「複利」にて更に資産を増やすことができます。資産形成は「複利効果」ではやく始めれば始めるほど有利ですので、口座開設がまだの人はネット証券の口座開設だけでもしておきましょう。

{kind=link}