長期的な資産形成手段として利用したいものの1つとして、確定拠出年金があります。

確定拠出年金は企業型と個人型(iDeCo)の2種類です。

2020年3月末の企業型の確定拠出年金の加入者は725万人、個人型は156万人と徐々に増加しています。

確定拠出年金はNISAと並ぶ年金2000万円問題の対応手段としても注目されており、今後一層加入者は増加していく見込みです。

本記事では、これから確定拠出年金への加入を検討している方の参考となるよう、私自身の80か月目の運用実績を紹介しております。

確定拠出年金運用80か月目の状況

確定拠出年金を開始して80か月目の運用状況です。

運用開始から掛け金は51000円で、1度も金額を変えずに運用し続けています。

※企業型確定拠出年金です(とはいえ98%が自己負担)。退職金がないため上限金額が高いです。

開始してからの運用利回りは4.0%。利益率は14.2%です。

2か月前の運用利回りは2.5%だったので、この1か月の上昇が半端ないです。

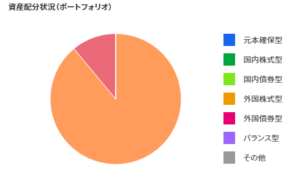

というのも、外国株式型(MSCIコクサイ指数の動きに連動した商品)にほぼ振っているからで、直近の株高につられて資産も増えています。

なお、ポートフォリオについては開始以降は国内株式、外国株式、リート海外・国内にて分散していましたが、コロナショック後に今のポートフォリオに変更しています。

今後は、徐々に債権比率もあげていきます。(この2か月で10%を債権に移動しています)

確定拠出年金に運用リスクはあるのか?

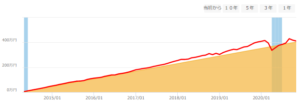

私の資産運用の推移は以下となっています。

水色の縦ラインが入っているところが元本割れしている期間ですが、積み立て当初とコロナショックで何回か割れている月があります。

とはいえ、外国株式型の商品は設定来(2003年以降)プラスで推移しているので、長期保有であればそこまで心配することではないと思います。

もし心配な人がいれば債権比率を多くするなど、一般的な投資と同じようなリスクヘッジ手段を使うことで防ぐことができます。

2000万円到達までのシミュレーション

現在運用開始して約6年半(80か月)ですが、月5万円の入金で2000万円貯めるためのシミュレーションをしてみました。

設定期間を残り15年とした場合、利回り3.76%で2000万円に到達可能です。

これまでの運用利回りが4.0%なので、今のペースを続ければ充分に実現可能な数字となっています。

なお参考までに、個人型確定拠出年金(iDeCo)だと「会社員:企業年金なし」であれば、毎月2万3000円まで積み立てられます。

利回り4%だと約35年かかる計算になりますので、確定拠出年金だけで2000万円を目指す人は20代から始めたほうがよさそうです。

確定拠出年金で1200万円が非課税になる

確定拠出年金のメリットとして、積み立てる掛金が「非課税」という点もあります。

運用利益としては現在58万円となりますが、この期間に非課税となった金額は約100万円となります(税率25%で計算)。

それを含めて利益とした場合41.5%の利益率になります。

確定拠出年金は長期投資による資産形成が目的ですが、何よりも積み立てる掛金が非課税となるのは最大のメリットです。

月5万円で20年間継続した場合、積み立てた掛金の1200万円が非課税になるのでバカになりません。

税率25%で換算すると約300万円の節税になります。

また、運用益に対しても「非課税」ですし、受け取り方法により「税軽減」となるので、これを使わない手はないです。

(ただし、60歳になるまで受け取ることが出来ないので、その点はご注意ください)

まだ利用していない人はSBI証券などの証券会社から個人型の確定拠出年金(iDeCo)の申し込みができるので、加入することをおすすめします。

※バナークリックでSBI証券のホームページにリンクします

の2種類です。 2020年3月末の企業型の確定拠出年金の加入者は){kind=link}