2020年から続く株高により、投資を始める人が増えていますね。昔と違うのは、ただ単にお金を稼いでぜいたくをするのではなく、長期的な資産形成をすることで自分らしいライフスタイルを目指す人が多いです。

その中でも、FIREという言葉が注目を集めています。

FIREというのは「Financial Independence, Retire Early」の頭文字をとった言葉で、日本語では「経済的自立と早期退職」という意味です。30代~40代で充分な資産をつくり、早期退職をして残りの人生を楽しむためのライフスタイルです。

「FIREは誰でも実現できるのか?」

毎月10万円を20年間投資にまわすことができれば、できないこともないです。FIRE後の生活をどのように設定するかによりますが。

毎月10万円の投資なら、普段のムダ使いを見直すだけで、普通のサラリーマンでも手の届きそうな金額でもあります。

さらには、完全リタイアではなくセミリタイアであれば、ムリなく実現することもできます。働く時間を減らして、その分を資産形成したお金でおぎなう形です。

仮にFIREできなくても、資産形成しておけば老後2000万円問題の対策にもなります。やらない理由はないですね。

いづれの目的にも共通してやることは、以下となります。

- FIREの目的と必要な資産を決める

- そのために必要な毎月の投資額を算出する

- 節約や稼ぎを増やすことで投資額をつくる

- つみたてNISAなどにて投資する

短い期間であれば、誰でもできるくらい簡単です。

しかし、20年という期間ではライフイベントなどの思いがけない出費があるため、長期的に継続することが難しいだけです。

私自身、新卒入社時の年収は280万円の普通のサラリーマンです。しかし、社会人20年が経った今、金融資産は5000万円を超えています。これは、長期的に投資を行ってきた結果です。

このような経験も踏まえ、普通のサラリーマンでもFIREを実現できる資産形成方法を、本文にて詳しく説明しています。

1.FIREの目的と必要な資産を決める

FIREするための目的を決める

まずはじめにやることは、目的(≒ゴール)を決めることです。その目的により必要な資産は異なります。

FIREしたい理由は人により様々です。よく耳にする内容としては、以下があげられます。

- 仕事をしていてはできない趣味や好きなことに多くの時間を使いたい

- ボランティアなど収入を気にしない活動をしたい

- 夫の収入に頼らずに専業主婦でも経済的な自立がしたい

- 会社をはやく辞めたい、とにかく働きたくない

これだと少し抽象的なので、より具体的にすることでイメージがわくと思います。

- 海外に移住してサーフィンをしながらのんびり暮らしたい

- 地元の小学生を集めたサッカースクールを仕事にしたい

- ハンドメイドアクセサリーを作るのが好きなので没頭したい

- 仕事を辞めてプロゲーマーとして生活したい

家族がいると生活できるお金を稼ぎ続けなければならないので、収入を考えると仕事を選ぶことが難しくなります。しかし、FIREしてしまえば、お金には困らないため好きなことを仕事にできたりもします。

そのお金はどうやって作るの?

FIREというのは稼いだお金を必要な分だけ使い、今は不必要なお金を投資などで増やして、将来へ先送りすることで成立します。20年後の自分がどうありたいかをイメージしたほうが、長期的に資産形成をするモチベーションが高まります。

逆にFIREの目的がないと、資産形成が目的になってしまいます。せっかくFIREできたとしても、やることがなくて暇なだけということもあります。

FIREにはどれくらいの資産が必用なの?

FIREで必要となる資産はひとそれぞれです。使えるお金は貯めたお金の4%を毎年使う「4%ルール」を基準に考えるとよいです。1億円の資産を持っていれば年間400万円(33.3万円/月)。5000万円であれば、年間200万円(16.7万円/月)を取り崩して生活費にあてることになります。

これをみてわかるように、これだけお金をためても生活は質素なものになることが想定できます。定年後の老夫婦とかならまだしも、40代で仕事を辞めてこれでは人生つまらなそうです。

40代や50代前半でのFIREを考えている人は、まだまだ働く気力も体力もあります。セミリタイアや好きなことを仕事にすることで、月に10万円~20万円程度は働いて稼ぐことを考えておいたほうがよいです。

組織で働きたくない人は、ブログやライティングなどネットで稼ぐ方法はいくらでもあるので、それを少しづつ準備しておきましょう。

これは税引前の金額です。投資に対する利益は課税対象となりますので、ここから差し引かれることもあります。後に記載していますが、つみたてNISAなどの免税措置を有効活用をしたほうが、将来的に有利になります。

毎月の投資金額はどれくらい?

目標金額を決めたら、毎月の投資金額を決めます。FIREしたいなら、月に10万円以上の投資費用は必要です。

投資期間は20年としておきます。年利はFIREを目指すひとたちの多くが設定する6%とします。6%前後の年利は、リスクとリターンのバランスがとれた理想値です。

20年では難しいという人は期間をのばす、もしくはセミリタイアで働きながらという方法もあります。

2.資産形成をはじめる

初心者でも投資がしやすいのが株式投資です。株式の長期投資において重要なポイントは以下の3つです。

- 毎月一定額を積み上げる(ドルコスト平均法)

- 分散投資する

- 手数料を極力抑える

これは、投資に対するリスクを抑え、リターンを最大化するための方法です。1973年発売の「ウォール街のランダム・ウォーカー」にて紹介されている手法で、多くの人が実践し成功してきた資産形成のやり方です。

このやり方を日本国内で実践するためには、ネット証券で「つみたてNISA」を利用することで実現可能です。

ネット証券を選ぶ

ネット証券で「つみたてNISA」を開設するのであれば、以下の3つのうちのどれかを選べばよいです。特に大きな差がないため、ポイント利用の可否など好みによります。

詳しくは、こちらのブログに記載していますので、参考にしてみてください。

-

参考【株式投資初心者向け】おすすめのネット証券3社を紹介

続きを見る

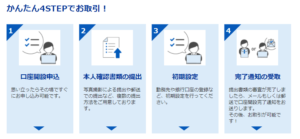

ネット証券の開設は自宅からかんたんに口座開設可能です。登録の際には、マイナンバーカード(または通知カード+身分証明書)と銀行口座情報が手元にあるとスムーズにすすみます。

※下の画像はSBI証券のものです

つみたてNISAで投資をはじめる

NISAには通常の「NISA」と「つみたてNISA」の2種類があります。NISAを利用する場合は、どちらかを選択する必要があります。

比較するとこのような内容の違いです。

「つみたてNISA」は非課税期間が最長20年間ということから、長期投資向けとなっています。そのため、FIREをめざした資産形成をしたい場合は「つみたてNISA」を選択することになります。

「つみたてNISA」の利用は証券会社への申し込みが必要です。先ほど口座開設した証券会社のサービスページから申し込み手続きを行い、承認されることで利用を開始することができます(承認まで1~2週間かかります)。

「普通の「NISA」の方が120万円も非課税枠で使えるからお得では?」

そう思いますが、投資の素人が5年という短期投資で利益を出すことはかなり難しいです。逆に損するリスクも出てきます。毎年6%の年利でも20年積み上げれば3倍以上の資産になるため、「つみたてNISA」を選択したほうが免税効果が高いことになります。

詳しくは、こちらのブログでも解説していますので参考にしてみてください。

≫「つみたてNISA」で失敗しないための基礎知識

-

参考「つみたてNISA」で失敗しないための基礎知識

続きを見る

投資する商品を選ぶ

「つみたてNISA」の商品はネット証券であれば、150以上の商品を取りそろえているので、初心者の方はどれに投資すればよいかわからないと思います。

長期投資をするうえで、選ぶ商品は基本的には以下の基準で選ぶ必要があります。

- 分散されている=全世界、全米、株式以外に債権や不動産など

- 手数料が低い=0.3%以下が目安

「投信ブロガーが選ぶ! Fund of the Year 2020」というコンテストが毎年開催されており、この上位の商品を選ぶのがよいです。

特にこだわりがないのであれば、ランキング1位の「eMAXIS Slim 全世界株式(オール・カントリー)」で始めるのがよいです。世界の有名企業の株式を1つにまとめたような商品です。

手数料(信託報酬)も年間0.11%であり「分散」「低コスト」の2つを満たした理想の内容となっています。最初の5年くらいは、この商品のみで運用し、投資への知識がついてきたら他の商品に手を出してみてもよいです。20年間、これだけでも問題ありません。

「つみたてNISA」の上限額以上に投資したい場合は?

「つみたてNISA」の年間上限額は40万円(毎月だと33.3万円)。上限以上に投資したい場合は、同様の商品を投資信託から買うことができます。

いづれも、円建てで購入することになりますが、為替も分散してリスクヘッジしたい場合はドル建てで積み立てるという手段もあります。

ドル建ての場合はETFという同様の商品種類があります。VT(全世界の上位銘柄)またはVTI(全米の上場企業すべて)という銘柄を同じように購入することで、同様の効果を得ることができます。

なお、投資信託とETFの違いは上場しているかしていないかの違いで、ETFは上場しているため通常の株式と同じ買い方になり証券口座から購入できます。

一方、投資信託は株式とは異なるため証券会社以外も扱えるので、銀行や郵便局や保険会社なども取り扱っています。

手数料の安さはネット証券が圧倒的に安いので、いづれにしても証券会社経由で購入するのがよいです。

3.より多くの投資費用をつくるために

最初は無理のない範囲で投資することから、はじめるのがよいです。今の生活を崩してまで投資費用を捻出しても、長くは続きません。

以下に、無理のない投資を続けるためのポイントを整理していますので、参考にしてみてください。

無駄な固定費をへらす

すぐに出来ることは、固定費をへらすことです。見直せるものがないか確認してみましょう。

- 携帯電話は格安SIMを使っている

- 生命保険は掛け捨てで最低限のものにしている

- 住居は見栄をはらず給与相応の物件で家賃もおさえられている

- タバコ、お酒、外食なども適切な出費におさえられている

ゴルフやスキューバーダイビングなどの趣味もお金がかかるので、やめたほうがよいという意見もありますが、それが好きであればほどほどにというところです。洋服が好きな人も、お金がかかってしまうので効率よくメルカリで売ってサイクルをまわすなどの工夫が必要です。

FIREの考え方は、今持っているお金を必用以上に使わないで先送りすることです。今できる楽しみまでも先送りしてしまうと意味がないので、趣味との両立は工夫しながらバランスよく保つしかありません。

私もゴルフをやっていましたが、コースに出るのは3カ月に1度と決めていました。極端になりすぎずにセーブしながらやることで、投資と両立することはできます。

なお、職場に水筒持参とかもいいのですが、大きなお金をおさえられれば細かいお金はそこまで気にしなくてもよいです。窮屈のない生活を目指してください。

稼ぎを増やす

20代のサラリーマンであれば、本業でキャリアを積み重ねることで給与は増えていきます。順調にキャリアを積むことで、年々投資額は自然と増えていきます。

また、本業以外に副業などにて投資資金を増やすという手段もあります。稼ぐ手段としては、主に以下があります。

- UberEats、クラウドワークス、ココナラなどを使ったギグワークによる収入

- せどり(転売)による収入

- ブログやYouTubeなどによる広告またはアフィリエイト収入

どれを選ぶかの考え方は2通りあります。

はやいうちに投資資金を増やし利回りを最大化する、という短期的な目線では①と②が最適です。FIRE後の収益源を確保する、という長期的目線で③を選ぶという手段もあります。

どちらが正解ということはありませんが、若くて知識も経験もないうちは、①や②のように労働の方が稼ぎやすいです。③はある程度の社会経験があったほうがコンテンツが充実しますので、30代を超えてから始めるのもよいです。

-

参考FIRE目指すならブログを開設したほうがよい6つの理由

続きを見る

働き方を見直す

FIREを目指したいなら、働き方を見直すことも効果的です。特に以下の形で働き方を見直すと、FIREをすることが楽になります。

- テレワークや副業ができる

- 副業につながりやすい仕事ができる

- 労働条件は厳しいが給料が高い

テレワークをすることで時間的余裕が生まれますので、副業にあてる時間を増やすことができます。また、アフィリエイト広告を取り扱うASPや転職エージェントなど、ブログで稼ぐための知識がつけられる会社で働くという手もあります。

-

参考FIREを目指す人は、まずはテレワークを試したほうがよい理由

続きを見る

また仕事条件は厳しく長期で働きたいと思わないところも、短期でお金目的で働くという考えもあります。外資系のコンサル会社や深夜残業があたり前のIT企業などがあげられます。

体を壊したら元も子もないので、無理のないような手段を選択しましょう。

-

参考自分らしい働き方をみつけたい人におすすめの転職エージェント4選

続きを見る

投資についての知識をつける

徐々にでもよいので、投資に対する知識はつけたほうがよいです。投資の失敗を減らす、怪しい商品に手をださないなど、長期的に自分の資産を守るために必要です。

SNSやYouTubeなどを利用して、経済に関する情報収集も習慣にしたほうがよいです。何年か続けるとマネーリテラシーがついて、資産形成がより楽になります。

-

参考【FIRE本おすすめ5選】実例豊富で人気のFIRE本を紹介

続きを見る

FIREをめざすうえで大切な心構え

最後に、FIREをするうえでの大切な心構えを紹介します。

今しかできない経験を優先する

長期の資産形成をするために節約すると、「今しかできない経験」か「お金」をとるかで悩むことがあります。そのような時は迷わず「今しかできない経験」を選択したほうがよいです。

なぜなら、人生の充実はFIRE後の生活だけではなく、今もそうだからです。

特に若い頃にしかできない経験には、惜しみなくお金を使うべきです。また、今使うことを惜しんだ数万円は、キャリアを積み重ねた十数年後には簡単に作れることもあります。

後悔しないよう、今という時間も充実した人生を心がけましょう。『DIE WITH ZERO』という本が、このような考え方をするうえでとても参考になるので、FIREを目指す人におすすめしています。

-

参考要約『DIE WITH ZERO人生が豊かになりすぎる究極のルール』

続きを見る

ライフイベントを想定しておく

FIREを準備する20年の間には、いろいろなライフイベントが起こります。特に、結婚や出産というのは、多くの人に機会があると思います。

その際の出費は、投資をはじめる段階で想定しておいたほうがよいです。人生を充実させるために必要なお金であれば、これも惜しみなく使うべきものとなります。

投資にたよらない

長期投資は20年という長い期間で成り立ちます。短期的に投資を上手くやれば、かんたんに多くの資産が手に入るかもしれませんが、それはギャンブルと変わりません。

投資で増やすことを考えるよりも、稼ぎを増やすことを考えたほうが圧倒的にFIREができる確率が高まります。稼ぎが多ければ無理をした生活をしなくてもよいので、長い期間投資を続けることができるからです。

特に若いうちは本業も含めて稼ぎを増やす機会はいくらでもあります。投資資金を増やすという意味でも、稼ぎを増やすことがFIREへの一番の近道ですので、そこにこだわりを持ってみてください。

-

参考FIREをめざすなら稼ぐことに力を入れたほうがよい理由3選

続きを見る

まとめ

FIREするための基準として、5000万円以上の資産形成は簡単なことではありません。

しかし、若い頃からそれに向けて努力することで、実現が難しいことではないです。実際に、私も新卒入社時の年収は280万円でした。貯金なしで1から積み上げて20年後の今は資産が5000万円に到達しています。

多少の運もありますが、稼ぐ力をつけて年収を1000万円まで増やせたことが大きいです。年収が800万円を超えたあたりから、毎月20万円以上投資できるようになったので、資産形成が圧倒的に楽になりました。

今の時代、本業で年収を増やさなくても、ネットビジネスなどを副業にすれば稼ぐ手段はいろいろあります。実際に私の同僚でも副業とあわせて役員よりも稼いでいる人がたくさんいます。

工夫次第では実現しやすい世の中になっていますので、FIREに魅力を感じている人はチャレンジしてみてください。

このブログでは、FIREをめざす人に向けて、必要なノウハウを発信しています。ご興味がある人は継続しての、本ブログを購読ください。

{kind=link}